之前看到推上有人推荐这个课, 就学习了一下. 常说不理财等死, 乱理财找死, 在有了收入后难免想通过理财来保持健康的资产, 这里记录这门课的笔记和我的感想.

世界观

我们想赚的不是钱本身, 而是钱带来的资源/产品和服务. 而这三者是靠资源资源/劳动和基础创造的. 到2020年, 人类总财富在300~400万亿美元的水平, 其中200万亿是土地和房产, 70~90万亿是股票. 而股票让所有普通人都可以参与到财富创造的过程中, 所以在投资理财的过程中, 要记住我们是把钱放在了一个会创造更多财富的组织中, 而不是抽象地认为把钱放到了一个可以用钱生钱的机器中, 创造财富的过程永远是真实的公司, 公司中的人, 我们应该关心的, 也应该是获得回报的来源是什么.

相对于其他资产, 股票是长期收益率最高的资产. 考虑通货膨胀, 实际年化收益率约在7%~8% 左右, 我们投资体系的基石,就是相信股票/好的公司, 长期一定会带来超出平均的回报. 但是这事吧股市当做一个大的集合来看的, 对于上司公司, 大多数也会销声匿迹, 事实上, 大多数公司都是不好的, 而且长期的的时间跨度到底是多久, 也是很难衡量的. 这也是所谓七亏两平一赚的原因.

给对于一个企业或者一个市场的估值往往比较困难, 我们队抽象的数字很难有明确的感知. 因为边际定价的特性, 价格会被不懂一个东西值多少钱的人定价. 想到了币圈的一句话, sb的共识也是共识. 而股价=价值×估值, 所以股票的上涨不仅仅因为公司的内在价值在被脚踏实地地提高, 还有可能只是因为投资者的预期变好. 因为后者的主观因素, 我们会很容易被影响.

认知篇&情绪篇

股票预期收益率

过去20年中国GDP增速在9%左右, 保守估计在增速下降的情况下保持5%~6%的增速, 那么如果投资正确投资运营水平更高的企业, 可以预期8%~10%的长期年化收益率. 如果在上市公司中选择更好的公司, 那么我们可以在8%~10%的预期回报上增加2~3个百分点. 如果能低买高卖, 甚至还能拉高收益. 这些百分比都是指长期正确投资带来的, 而每年回报大幅偏离长期平均值是非常正常的.

ROE(Return on Equity) = 净利润/净资产, 衡量的就是股东放在公司的每一块钱, 能产生多少的回报. 一只股票的长期回报率, 基本会和企业长期实现的ROE靠拢.

市场的周期

从宏观看, 市场周期主要由三个周期影响决定: 经济周期, 企业盈利周期和情绪(市场)周期, 他们带来的波动逐渐变大. 一个完整的周期: 市场的气氛和叙事开始变化 -> 导致投资者开始追捧某一类股票 -> 随着追捧股价节节走高印证了牛市的故事 -> 更多的人蜂拥而至并让市场产生这种景气不会消失的错觉 -> 市场气氛开始掉转 -> 投资者接连出逃股价大幅下降 -> 公司股价长时间的一蹶不振.

股票的风险大吗?

波动和亏损的可能性不是风险, 不懂装懂, 自欺欺人是最大的风险. 房产这种加杠杆的大资产, 价格带来的波动往往对我们整体资产影响更大, 但是我们很难感受到, 因为他不像股票一样有实时的交易系统. 虽然投资第一课讲股票, 但是这也反映了买对方的重要性.

长期到底是多长?

,实际上时间越长, 收益率就越接近之前说的收益率. 但是这是反人性的, 投资回报在时间上的分布并不均匀, 上涨的最快的点可能只占长期投资百分之1的时间, 但是错过了就会让收益率大大下降, 并且市场总是轮动的, 资产会轮动, 没有最好的资产, 投资风格会轮动, 2009~2020的美股牛市成长股表现出色, 而价值股表现不好. 这些因素, 都会导致我们的长期投资曹成影响, 收益 = 本金×(1+ 收益率)^ 时间, 能控制的只有本金, 脚踏实地地获取更多的收入(工资/股权等等), 做好资产配置, 慢慢拓展能力圈, 保持良好心态才是我们应该真正落实的.

集中还是分散?

不是二选一, 而是两者都可以. 但是集中投资难度很高, 对普通人来说用分散投资去减低风险是更好的选择. 资产分散/行业分散/地理位置分散都很重要, 只做到了一维, 可能并没有真正地做到分散.

好公司等于好股票吗?

不等于, 要考虑价格, 在高位买到高公司的股票, 即使我们确定它一定会在未来的某一天涨, 但是带来的时间成本/心理成本很高. 要留出安全边际, 在不狂热的时候, 用尽可能便宜的价格买入.

可以把股票当筹码吗

投机、趋势投资(根据趋势买入, 涨的趋势买入, 跌的趋势卖出, 和价值投资完全相反)、量化投资(通过模型预测)都能赚钱, 但都不是普通人易于理解的投资方式, 价值投资是最适合普通人的投资, 把股票当成公司所有权的一部分.

管理好情绪, 在学习投资知识的过程中也要审视自己, 明白投资的道理, 更要认识自己, 了解自己, 才能变成更好的人.

实操篇

长期投资业绩受投资者行为, 资产配置, 交易成本, 选股, 税(影响依次递减)影响, 就资产配置而言, 通常我们需要分为四笔钱:

- 保险保障: 给人生托底, 用保险来降低个人生活质量的波动率

- 活钱管理: 以备不时之需, 保证流动性和安全性, 建议货币基金

- 稳健理财: 短期可能会用的钱

- 长期投资: 短期不会用的钱

对与比例的把控, 没有精确的数字, 更多的心态和行为的把控. 那么如何制定长期的资产配置方案? 知有行长期投资理念是好资产 + 好价格 + 长期持有. 股债比为最大不超过75:25, 最少也不低于25:75, 大多数投资者50:50比较合适, 理想情况下, 股票涨得比债券快, 所以需要卖出股票买入债券达到再平衡. 除此之外, 还有四种提高收益的方法: 基于估值的低买高卖(利用市场情绪)/增强型指数(指数中的核心仓位)/主动型基金(好的基金经理)/债券型基金. 总的来说, 8%的股票, 3% 的债券, 以及1%的再平衡共同构成年收益.

怎么选择好资产? 稳重推荐新手以股票基金的形式持有股票, 占比80%以上, 有能力再选择个股. 以尽可能小的成本, 最大限度地覆盖上市公司以及中国经济, 而沪深300(大盘股)&中证500(小盘股), 就能很好地完成这一目标. 除此之外可以在组合中加入消费/医疗/信息/红利等指数基金(核心卫星策略). 核心是沪深300&中证500的宽基指数, 其他就是根据我们的判断加入的卫星资产.

怎么买到好价格? 对长期来讲价格的买入卖出位置对收益率影响较小, 但是合理的价格能帮助提高收益. 文中给了5个原则:

- 尽可能一直待在市场中

- 长期来看我们获得的收益主要是企业盈利的增长. 投资的时间越长, 估值变化所贡献收益的占比越低

- 对于每一笔投入来讲, 如果持有周期足够长, 不必苛求买到最低, 但也不要买的太贵

- 在长期持有的过程中, 通过抓住低估值的时机买入, 可以增厚收益

- 如果牛市的估值太贵, 卖出一部分, 可以大幅提高长期收益率 实际上就是把之前的各个要点总结了一遍, 这里我觉得这种原则, 不仅能提高收益, 还能让我们有关注市场的意识, 防止过度放养

我们为什么需要一套投资系统? 个人认知和投资哲学/能力圈和投资标准/投资策略, 他们让我们不会用主观去投资.

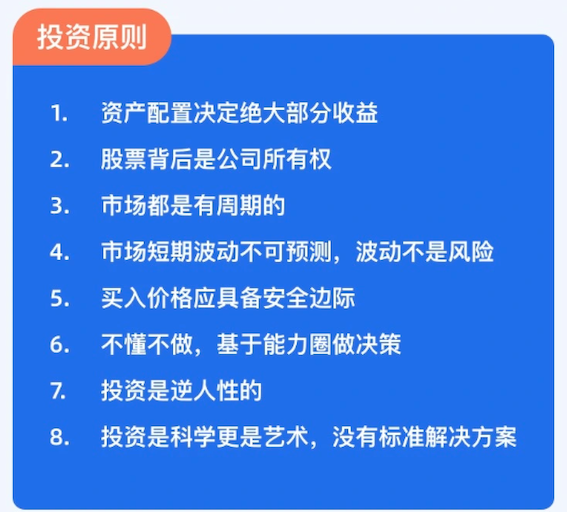

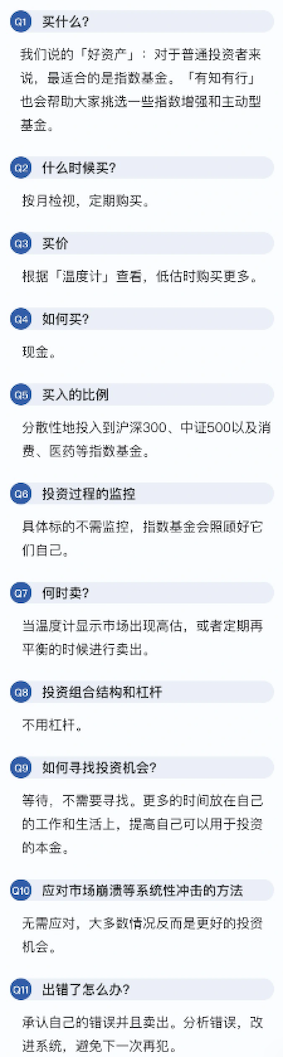

这里直接把整个课程的总结图片(模糊版)放到博客中, 上图是投资原则, 下图是投资系统.

最后一节作者讲了自己的成长过程, 其中最喜欢的2句话是: 伟大的投资者都具有一个特质. 当取得成功时, 他们都倾向于认为是外界的原因. 而当遇到失败之后, 他们都会把原因归结于自己. 直面自己的脆弱和缺点, 并在每一个可能的时间提醒它们的存在. 这也是最近我对于自己的告诫吧, 在漫长的投资时光中成为更好的自己, 自由成长.

参考

仅为个人记录, 不构成任何投资建议

comments powered by Disqus